Nouvelles Conditions du Prêt à Taux Zéro pour 2024 (PTZ)

19 October 2023 • Investir dans l’immobilier •

6 millions de foyers seront éligibles pour devenir propriétaires !

Le gouvernement a annoncé une refonte majeure du Prêt à Taux Zéro (PTZ) afin d'accompagner davantage les primo-accédants. Créé en 1995, le PTZ est un soutien crucial à la primo-accession en résidence principale, soumis à des conditions de ressources.

Fonctionnement actuel du PTZ :

Actuellement, le PTZ est proposé par les banques dans le cadre du plan de financement immobilier. L'État subventionne intégralement le taux d'intérêt, rendant le PTZ sans intérêt. Cependant, il ne couvre qu'une partie de l'achat, avec une quotité maximale de 40%, assimilée par les banques à un apport personnel. Le reste du prêt est assuré par un financement bancaire classique.

Défis actuels du PTZ :

Le barème des ressources n'a pas été ajusté depuis 2016, et une proportion importante de PTZ contribue à l'artificialisation des sols, particulièrement en construisant de l'habitat individuel en zone détendue. De plus, le dispositif ne semble plus suffisamment avantageux pour les ménages modestes, avec une quotité plafonnée à 40%.

Objectifs de la refonte du PTZ :

Prolonger le dispositif d'accession sociale jusqu'en 2027, au lieu de 2023.

Recentrer le PTZ sur l'acquisition de logements neufs en zone tendue ou d'anciens avec travaux en zone détendue.

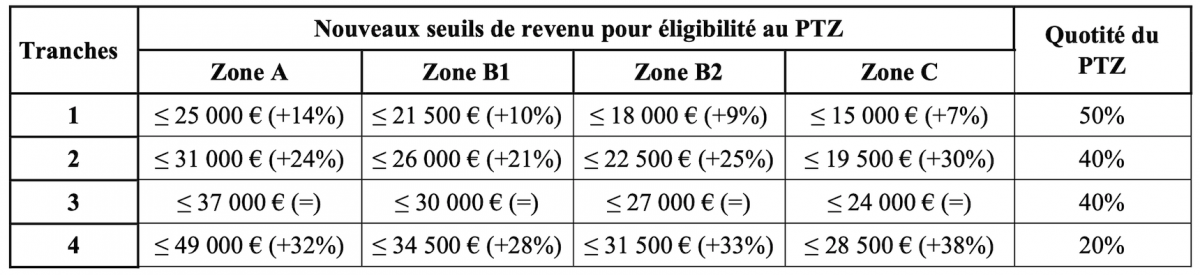

Augmenter significativement les plafonds de revenus des deux premières tranches subventionnelles (de 7% à 30% selon les zones et les tranches de revenus).

Aider davantage les emprunteurs modestes en augmentant la quotité finançable par le PTZ à 50%.

Doubler l'aide de l'État pour les locataires de logement social souhaitant acheter leur logement (« PTZ vente HLM »).

Créer une quatrième tranche de revenus pour les ménages actuellement non éligibles.

Nouvelle grille du PTZ :

La nouvelle grille, opérationnelle début 2024, apporte davantage de progressivité et de lisibilité. Elle élargit potentiellement l'éligibilité à 29 millions de foyers fiscaux, soit 73% de la population éligible.

Impacts concrets :

Cette mesure significative représente un gain financier considérable pour les futurs propriétaires. Par exemple, un célibataire gagnant 25 000€ par an en zone tendue pourrait économiser jusqu'à 11 000€ sur la durée du prêt. De même, un couple sans enfant gagnant 60 000€ par an pourrait bénéficier d'un gain total de 31 500€.

Au total, plus de 800 millions d'euros d'aides annuelles seront alloués à 40 000 accédants à la propriété.

Options complémentaires :

En plus du PTZ, d'autres dispositifs, comme le « Prêt accession » d'Action Logement et les plans d'épargne logement (PEL), continueront à compléter les solutions pour l'achat de la résidence principale, offrant des taux réduits et des conditions avantageuses.

Conclusion :

Il est crucial de souligner que cette nouvelle grille de PTZ entrera en vigueur dès le début de l'année 2024, offrant ainsi de nouvelles opportunités aux primo-accédants

Crédit photo : ©Benzoix (Freepik)

19 October 2023 • Investir dans l’immobilier •